La suspensión de la colocación Clase XVIII bajo su programa global de hasta US$ 500 millones se produjo tras no alcanzar consenso con los inversores respecto al rendimiento exigido. Además, influyeron factores como la incertidumbre sobre si el bono sería incluido en índices internacionales y la competencia creciente de otras firmas argentinas en busca de financiamiento externo.

El bono, que iba a ser emitido a seis años con tasa fija en dólares, contaba con la participación de colocadores locales de peso como Banco Santander, Balanz Capital y Latin Securities. Su cancelación implica un revés para la estrategia de fondeo de Aconcagua, que enfrenta un deterioro significativo en sus indicadores financieros.

A pocos días del anuncio, la calificadora FIX SCR —afiliada a Fitch Ratings— degradó la nota de la compañía: bajó la calificación de Emisor y todas sus obligaciones negociables de largo plazo a BBB+(arg), desde A-(arg), y las de corto plazo a A3(arg), desde A1(arg). FIX advirtió sobre el "alto nivel de vencimientos concentrados en el corto plazo" y la "acotada flexibilidad financiera" de Aconcagua.

Entre las señales más preocupantes para los mercados está la advertencia de FIX al colocar las calificaciones en "rating watch negativo", lo que implica que podrían aplicarse nuevas rebajas si la empresa no logra estabilizar su perfil financiero. A esto se suma la cancelación del acuerdo con Vista Energy para la recompra de concesiones, lo que, según la calificadora, aumenta el riesgo operativo de la petrolera.

En respuesta a esta situación, la empresa analiza alternativas de financiamiento que incluyen un posible préstamo privado de USD 200 millones con una entidad extranjera. También evalúa la posibilidad de acceder a crédito local ofreciendo activos en garantía y de postergar pagos comprometidos con Vista Energy.

Otra opción bajo análisis es la incorporación de un socio estratégico a través de una ampliación de capital. Esta medida permitiría inyectar liquidez a corto plazo sin aumentar el endeudamiento directo, aunque diluiría la participación accionaria actual.

Como parte de las acciones para enfrentar la coyuntura, el directorio de Aconcagua convocó a una Asamblea General Ordinaria de Accionistas para el próximo 17 de junio. El objetivo es analizar la situación financiera de la firma, y según trascendió en el mercado, podría contemplarse una reestructuración formal de deuda.

Pese al freno a la colocación internacional, la compañía continúa cumpliendo con los pagos de intereses correspondientes a emisiones anteriores. El 29 de mayo abonó $ 282,8 millones por la Clase VIII, nominada en dólares, y el 4 de junio pagó AR$ 1.916 millones por la Clase XIV, emitida en pesos.

Estas series aún no comenzaron a amortizar capital, lo que anticipa una mayor presión financiera en los próximos meses. Las tasas pactadas, que alcanzan el 7,5% en dólares y más del 39% en pesos, reflejan el elevado costo de financiamiento que enfrenta Aconcagua en el actual contexto de incertidumbre macroeconómica.

El caso de la petrolera no es aislado. Se suma a una lista creciente de emisores locales en situación vulnerable como Albanesi, GEMSA, Agrofina, Celulosa y Surcos. Estas empresas también se ven afectadas por la escasez de crédito, la inestabilidad regulatoria y la presión cambiaria que impera en la economía argentina.

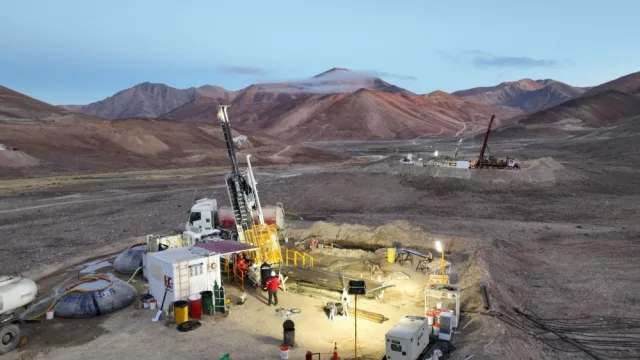

Aconcagua Energía, que en los últimos años había logrado expandirse en el segmento de petróleo y gas no convencional, atraviesa hoy una etapa de revisión forzada de su modelo financiero. Su futuro dependerá de la capacidad para cerrar nuevos acuerdos de financiamiento y evitar un escenario de cesación de pagos que impactaría no solo en su operación sino también en el resto del mercado de deuda corporativa local.

Tu opinión enriquece este artículo: